金税四期正式启动

推进“两化、三端、四融合”

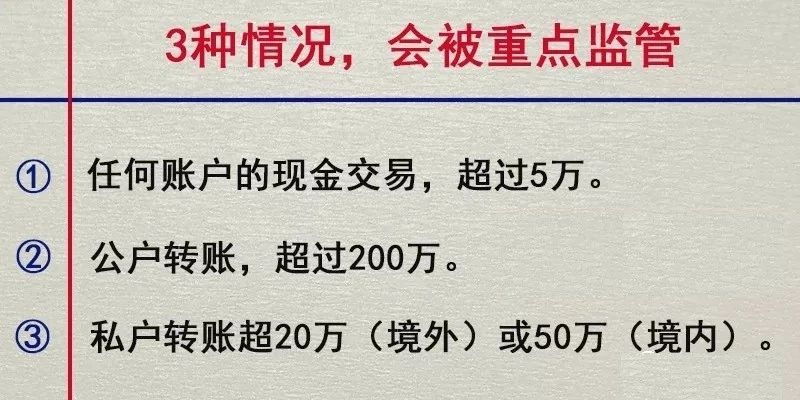

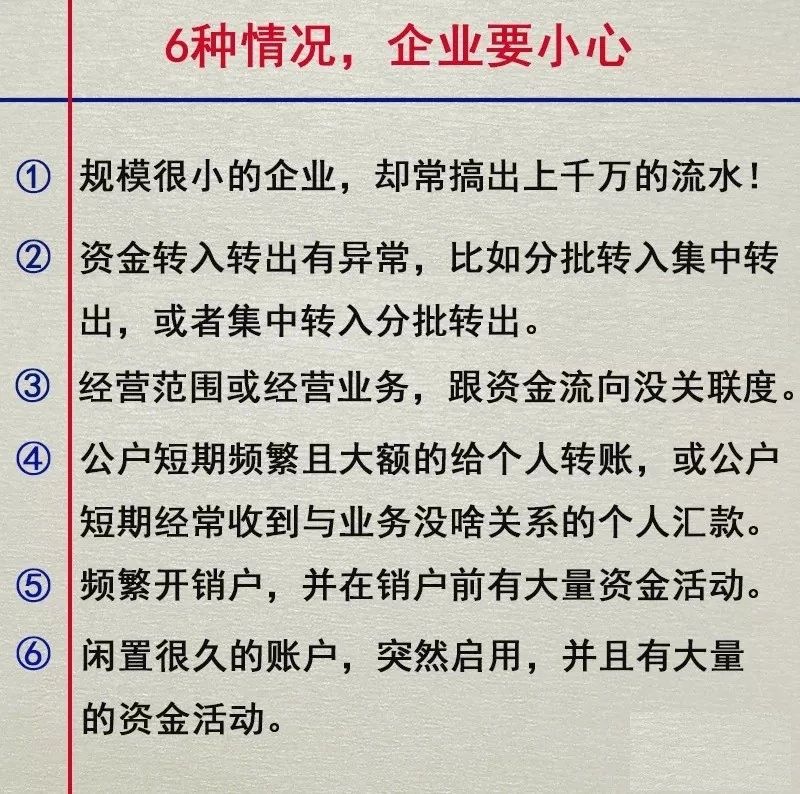

一、所谓“两化”,就是指构建智慧税务,有赖于推进数字化升级和智能化改造。 在数字化升级方面,以数字化电子发票改革为突破口,将各类业务标准化、数据化,实现可归集、可比较、可连接、可聚合。 在智能化改造方面,基于大数据、云计算、人工智能、区块链等新一代信息技术,对实现数字化升级后的税费征管信息,并通过其反映现状、揭示问题、预测未来,更好地服务纳税人缴费人,更好地防范化解征管风险,更好地服务国家治理。 二、所谓“三端”,就是指智慧税务建成后,将形成以纳税人端、税务人端和决策人端为主体的智能应用平台体系。“金四”将基于全局视角建成覆盖税收征管全部环节、全部流程、全部主体的一体化应用平台。 在纳税人端,通过打造“一户式”和“一人式”税务数字账户,实现每一户法人和每一个自然人税费信息的智能归集和智敏监控。 在税务人端,通过打造“一局式”和“一员式”应用平台,实现总局、省局、市局、县局、分局五级税务机关和60多万税务工作人员信息,可分别按每一个单位和每一名员工进行智能归集和智效管理,智能推送工作任务。 在决策人端,通过打造“一览式”应用平台,实现对征纳双方、内外部门数据,可按权限在不同层级税务机关管理者的应用系统中进行智能归集和展现,为管理指挥提供一览可知的信息。 三、所谓“四融合”,就是指智慧税务建成后,将实现从“算量、算法、算力”到“技术功能、制度效能、组织机能”,从“税务、财务、业务”到“治税、治队、治理”的一体化深度融合。 金税四期+大数据 这七类企业,要小心了! 虚开发票 税负率异常 纳税申报异常 长期零申报 收入成本倒挂 与同行业对比收入、费用异常 库存账实不一致 …… 因税务异常被查出的企业,不仅仅只是罚款、滞纳金、刑罚那么简单了,大数据+多部门信息共享,你的吃穿住行都会受到限制。 有人会说了:社保虽说已经入税,但只是缴费这块移交给税务局,其他核定方面还是在人社部,企业不用担心税务局稽查。 我只想说,你可真想多了,多部门实施涉税信息共享,以后税务局与人社部可就是一家了,税务局想看你在人社部申报的信息,那还不是分分钟的事~ 税务稽查不仅仅只是通过税务信息来比对,还会通过公司银行账户、相关责任人银行账户、等有关部门的信息来比对稽查。 以后再想用私户、微信、支付宝等来偷逃税的企业,要注意了: 4、常年亏损且屹立不倒的企业 企业常亏不倒,明眼一看就有问题,对于这种企业,想让税务局不查都难。 纳税人为了抽逃资金避税,利用税收优惠政策地大规模注册“空壳公司”来虚开发票。随着税务系统不断升级,再想动歪心思的企业要小心了~ 假出口是指,没有实际出口业务,采用伪造报关单、购买增值税专用发票、向黑市购汇冒充出口货款收汇等手段来骗取出口退税。 假申报是指,通过申报材料造假等方式,非法获取税收优惠减免,尤其是利用疫情期间国家出台的一系列疫情防控的税收优惠政策。 涉及到以上行为的企业,在大数据严监管的体系下面临着巨大的风险,千万不要心存侥幸~ 大数据+多部门信息共享,税务局也不仅仅只是针对特定纳税人了,对特定行业也会多维度、多角度的稽查比对。 对于这些企业以后要规范了,高新技术企业、电商企业、商贸企业、劳务派遣、人力资源企业、建筑行业等等。 金税四期来了 警惕!这九种行为,小心被查! 文章来源:会计天下

APP名称:有成报销 | 版本:v1.0 | 开发者:长沙易企云科技有限公司 | 产品功能 | 权限说明 | 隐私政策

© 2025 长沙易企云科技有限公司版权所有 湘ICP备2021016412号

钉钉

钉钉

企业微信

企业微信

飞书

飞书